Chu kỳ kinh tế và tác động đến tài chính cá nhân là chủ đề không thể bỏ qua trong quản lý tài chính. Những biến chuyển của chu kỳ này ảnh hưởng đến tiền tiết kiệm, lãi suất và quản lý chi tiêu. Bài viết sẽ phân tích cách tiếp cận thông minh giúp bạn đối phó hiệu quả với các khủng hoảng tài chính cũng như tìm ra cơ hội đầu tư an toàn.

Chu kỳ kinh tế và tác động đến tài chính cá nhân

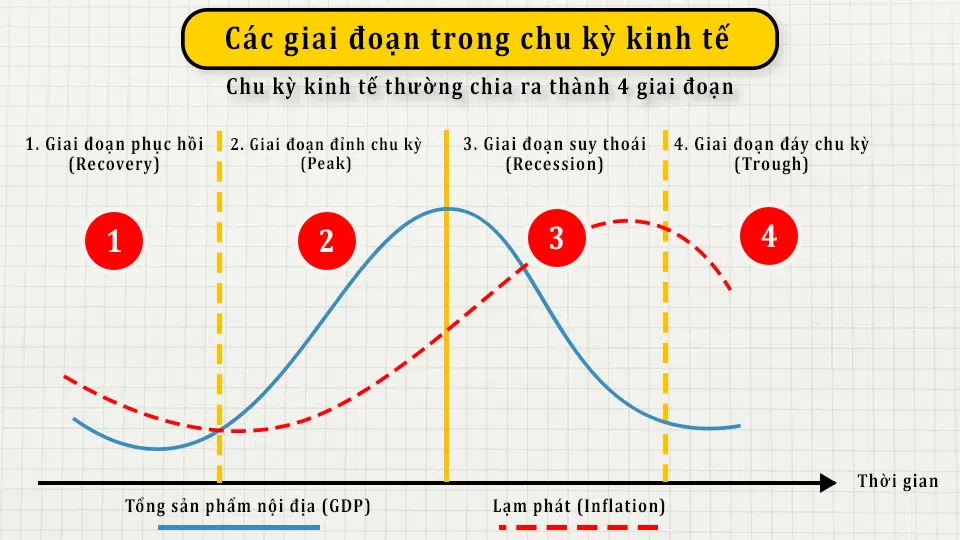

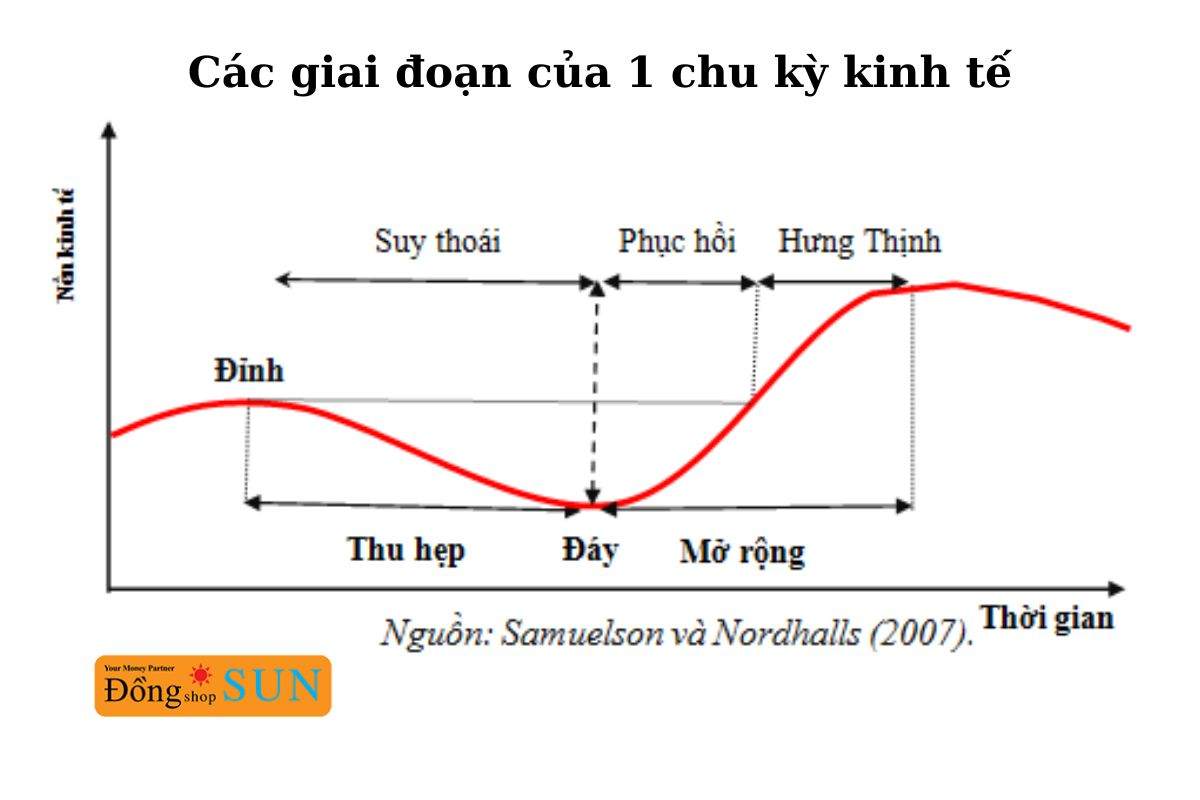

Chu kỳ kinh tế là một chu trình diễn ra trong nền kinh tế, bao gồm giai đoạn tăng trưởng, đỉnh, suy thoái và phục hồi. Hiểu biết về chu kỳ kinh tế và tác động đến tài chính cá nhân sẽ giúp bạn lập kế hoạch tài chính hiệu quả, từ tiết kiệm cho đến đầu tư.

Trong giai đoạn tăng trưởng, thu nhập thường tăng và người tiêu dùng có xu hướng chi tiêu nhiều hơn. Tuy nhiên, việc quản lý ngân sách cần được chú trọng để tránh rơi vào tình trạng nợ nần. Vì vậy, nắm vững chu kỳ kinh tế giúp bạn có chiến lược chi tiêu hợp lý, bảo vệ tài chính cá nhân.

Khi nền kinh tế đi vào suy thoái, nhiều người có thể đối mặt với việc mất việc hoặc giảm thu nhập. Do đó, việc tích lũy quỹ khẩn cấp là rất quan trọng. Ngoài ra, bạn cũng nên xem xét việc đầu tư vào những sản phẩm tài chính an toàn để bảo vệ tài sản.

Trong giai đoạn phục hồi, cơ hội đầu tư và kinh doanh lại xuất hiện. Đây là lúc để bạn cải thiện chiến lược tài chính cá nhân bằng cách tìm kiếm các nguồn thu nhập mới. Kỹ năng phân tích chu kỳ kinh tế và tác động đến tài chính cá nhân sẽ giúp bạn đưa ra quyết định đúng đắn trong thời điểm này.

Quan trọng hơn, các chiến lược quản lý chi tiêu cần được điều chỉnh linh hoạt theo chu kỳ kinh tế. Định hình xu hướng chi tiêu cá nhân phù hợp với từng giai đoạn sẽ giúp bạn duy trì sự ổn định tài chính cả trong thời kỳ khủng hoảng và thời kỳ thịnh vượng.

Tác động của chu kỳ kinh tế đến tiền tiết kiệm

Chu kỳ kinh tế ảnh hưởng mạnh mẽ đến quyết định về tiền tiết kiệm của mỗi cá nhân. Khi nền kinh tế tăng trưởng, người tiêu dùng có xu hướng chi tiêu nhiều hơn, dẫn tới việc giảm tích trữ tiền mặt. Trong khi đó, trong giai đoạn suy thoái, mọi người thường cẩn trọng hơn và tích lũy nhiều hơn, do lo ngại về tình hình tài chính không ổn định.

Đặc biệt, chu kỳ kinh tế còn quyết định lãi suất ngân hàng, yếu tố then chốt trong việc khuyến khích hoặc hạn chế việc gửi tiền tiết kiệm. Khi lãi suất cao, người tiêu dùng thường sẽ tiết kiệm nhiều hơn vì họ có thể nhận được lợi tức tốt hơn cho số tiền đã tích lũy. Ngược lại, lãi suất thấp có thể khiến nhiều người cân nhắc việc sử dụng tiền để chi tiêu thay vì tiết kiệm.

Ngoài ra, tâm lý và hành vi tài chính của người dân cũng thay đổi theo tác động đến tiền tiết kiệm. Với niềm tin vào sự ổn định kinh tế, người tiêu dùng thường mạnh dạn đầu tư hơn. Ngược lại, trong thời kỳ bất ổn, họ sẽ trở nên thận trọng hơn, tập trung vào việc tiết kiệm nhằm bảo vệ tài chính cá nhân. Những yếu tố này ảnh hưởng đến cách mọi người lập kế hoạch tài chính cho tương lai.

Ảnh hưởng lãi suất đến gia đình trong các giai đoạn khác nhau

Lãi suất là một yếu tố quan trọng ảnh hưởng đến tài chính của mỗi gia đình trong từng giai đoạn của chu kỳ kinh tế. Khi lãi suất tăng, chi phí vay mượn gia tăng, khiến người tiêu dùng có xu hướng giảm chi tiêu. Ngược lại, lãi suất giảm thường kích thích vay mượn và tiêu dùng, tạo ra động lực cho nền kinh tế phát triển.

Trong giai đoạn phục hồi kinh tế, lãi suất thường ở mức thấp nhằm khuyến khích đầu tư và chi tiêu. Điều này có thể mang lại lợi ích cho các gia đình thông qua lãi suất vay mua nhà hay tiêu dùng thấp. Ngược lại, khi nền kinh tế đi vào giai đoạn suy thoái, lãi suất có thể tăng để kiểm soát lạm phát, ảnh hưởng tiêu cực đến khả năng chi tiêu của các hộ gia đình.

Ngoài việc ảnh hưởng đến chi phí vay, ảnh hưởng lãi suất đến gia đình còn tác động đến quyết định đầu tư của họ. Lãi suất cao có thể làm giảm động lực đầu tư cho các doanh nghiệp, từ đó ảnh hưởng đến thị trường lao động và thu nhập của người lao động. Khi lãi suất giảm, gia đình có nhiều cơ hội hơn để tích lũy tài sản hoặc đầu tư vào giáo dục và phát triển nghề nghiệp.

Thêm vào đó, sự thay đổi lãi suất có thể ảnh hưởng đáng kể đến kế hoạch tài chính dài hạn của mỗi gia đình. Ví dụ, trong thời kỳ lãi suất cao, người tiêu dùng có thể chọn hình thức tiết kiệm nhiều hơn. Ngược lại, trong giai đoạn lãi suất thấp, họ có thể tận dụng cơ hội vay vốn để đầu tư vào các tài sản có khả năng sinh lời cao. Từ đó, mỗi gia đình cần có chiến lược tài chính hợp lý để ứng phó với biến động lãi suất.

Quản lý chi tiêu trong khủng hoảng

Trong mỗi chu kỳ kinh tế, việc quản lý chi tiêu trở nên đặc biệt quan trọng. Khi đối mặt với khủng hoảng, bạn cần thiết lập các chiến lược thông minh để bảo vệ tài chính cá nhân. Dưới đây là một số mẹo bạn nên cân nhắc.

Đầu tiên, hãy xem xét kỹ lưỡng ngân sách của bạn. Cắt giảm các khoản chi không cần thiết giúp bạn duy trì dòng tiền ổn định. Sắp xếp thứ tự ưu tiên cho các khoản chi thiết yếu như thực phẩm, nhà ở và y tế. Khi quản lý chi tiêu trong khủng hoảng, bạn sẽ thấy rõ hơn về mô hình chi tiêu của mình.

Tiếp theo, hãy tạo một quỹ khẩn cấp nếu bạn chưa có. Quỹ này sẽ giúp bạn vượt qua những tình huống bất ngờ. Nó nên đủ lớn để trang trải các chi phí sống trong ít nhất 3-6 tháng. Một quỹ khẩn cấp vững chắc là yếu tố quan trọng trong bất kỳ chu kỳ kinh tế nào.

Cuối cùng, hãy luôn cập nhật thông tin về các chính sách hỗ trợ tài chính từ chính phủ và ngân hàng. Các chương trình cứu trợ có thể biến bạn thành người hưởng lợi ngay trong lúc khó khăn. Tận dụng tối đa cơ hội này sẽ giúp bạn quản lý chi tiêu trong khủng hoảng một cách hiệu quả hơn.

Cách đầu tư an toàn trong bối cảnh chu kỳ kinh tế biến động

Trong bối cảnh chu kỳ kinh tế luôn có những biến động khó lường, việc tìm kiếm cách đầu tư an toàn trở nên cần thiết hơn bao giờ hết. Dưới đây là một số chiến lược giúp bạn tối ưu hóa danh mục đầu tư của mình.

Trước tiên, bạn nên phân tích kỹ lưỡng tình hình thị trường. Mỗi giai đoạn trong chu kỳ kinh tế sẽ ảnh hưởng đến các loại tài sản khác nhau. Khi nền kinh tế gặp bất ổn, ưu tiên lựa chọn những công ty có nền tảng tài chính vững mạnh, có khả năng sinh lời bền vững.

Tiếp theo, đầu tư vào trái phiếu chính phủ là một lựa chọn an toàn trong thời gian này. Trái phiếu chính phủ có mức lợi suất ổn định và rủi ro thấp hơn so với cổ phiếu. Điều này giúp bạn bảo toàn vốn trong bối cảnh biến động của chu kỳ kinh tế.

Hơn nữa, hãy xem xét việc đa dạng hóa danh mục đầu tư của bạn. Việc này không chỉ giúp giảm thiểu rủi ro mà còn tối ưu hóa tiềm năng sinh lời. Đầu tư vào quỹ chỉ số hay quỹ ETF có thể là lựa chọn hợp lý, bởi vì chúng thường có chi phí thấp và được quản lý chuyên nghiệp.

Cuối cùng, bạn cũng nên chú ý đến tài sản hữu hình như bất động sản. Trong các giai đoạn khó khăn của chu kỳ kinh tế, bất động sản vẫn giữ được giá trị và có thể mang lại nguồn thu nhập ổn định qua việc cho thuê.

Những chiến lược nêu trên sẽ giúp bạn thực hiện cách đầu tư an toàn hơn, giảm thiểu rủi ro trong hành trình tài chính của mình.

Thời điểm vay tiền tốt nhất trong mỗi giai đoạn của chu kỳ kinh tế

Việc xác định thời điểm vay tiền tốt nhất là rất quan trọng trong việc quản lý tài chính cá nhân. Mỗi giai đoạn của chu kỳ kinh tế đều có những đặc điểm riêng, ảnh hưởng đến lãi suất và khả năng vay vốn.

Trong giai đoạn phục hồi của chu kỳ kinh tế, lãi suất thường thấp, tạo điều kiện cho người vay tiếp cận vốn với chi phí hợp lý. Đây là thời điểm lý tưởng để có những khoản vay lớn.

Giai đoạn tăng trưởng, khi nền kinh tế phát triển mạnh, lãi suất thường có xu hướng tăng. Dù vậy, nếu bạn có kế hoạch vay cho đầu tư, hãy chọn thời điểm thích hợp với dự báo tăng trưởng.

Khi nền kinh tế đang trong giai đoạn suy thoái, lãi suất có thể lại giảm. Mặc dù có thể là thời điểm tốt để vay vốn, bạn cần cân nhắc kỹ lưỡng khả năng trả nợ trong bối cảnh kinh tế không ổn định.

Cuối cùng, trong giai đoạn suy yếu của chu kỳ kinh tế, lãi suất có thể rất cao. Vay tiền trong thời điểm này có thể kéo theo nhiều rủi ro tài chính, do đó cần phải hết sức thận trọng trước khi đưa ra quyết định.

Dự đoán suy thoái kinh tế và ảnh hưởng đến tài chính cá nhân

Suy thoái kinh tế là một hiện tượng mà các nhà kinh tế thường dự đoán dựa trên các chu kỳ kinh tế. Dự đoán suy thoái kinh tế giúp chúng ta có cái nhìn rõ hơn về những thay đổi có thể xảy ra trong môi trường tài chính. Khi nền kinh tế bắt đầu giảm tốc, nhiều yếu tố sẽ tác động đến tài chính cá nhân của chúng ta.

Một trong những ảnh hưởng rõ rệt nhất là việc giảm lương hoặc thậm chí là mất việc làm. Điều này có thể khiến người tiêu dùng phải điều chỉnh lại kế hoạch chi tiêu của mình. Trong bối cảnh đó, việc tìm hiểu về chu kỳ kinh tế sẽ giúp rõ hơn về những thời điểm nên chi tiêu, tiết kiệm và đầu tư hợp lý.

Ngoài ra, lãi suất cũng có khả năng thay đổi trong thời gian suy thoái. Việc thay đổi lãi suất có thể ảnh hưởng đến các khoản vay của bạn, từ vay mua nhà đến vay tiêu dùng. Nắm vững thông tin về chu kỳ kinh tế và khả năng suy thoái kinh tế sẽ giúp bạn có chiến lược tài chính tốt hơn.

Chúng ta cũng cần xem xét lại các khoản đầu tư của mình. Khi nền kinh tế có dấu hiệu xấu, các sản phẩm đầu tư thường sẽ không sinh lời hoặc giảm giá trị. Hãy cập nhật và theo dõi tình hình hiện tại để đưa ra quyết định hợp lý cho tài chính cá nhân.

Cuối cùng, trong thời kỳ khó khăn, việc duy trì quỹ khẩn cấp trở thành một yếu tố sống còn. Nếu bạn đã chuẩn bị trước cho khả năng suy thoái kinh tế, bạn sẽ có thêm sự bình tĩnh và tự tin để vượt qua thử thách này. Chăm sóc tài chính cá nhân của bạn là một cách tốt nhất để đối phó với những biến động của chu kỳ kinh tế trong tương lai.

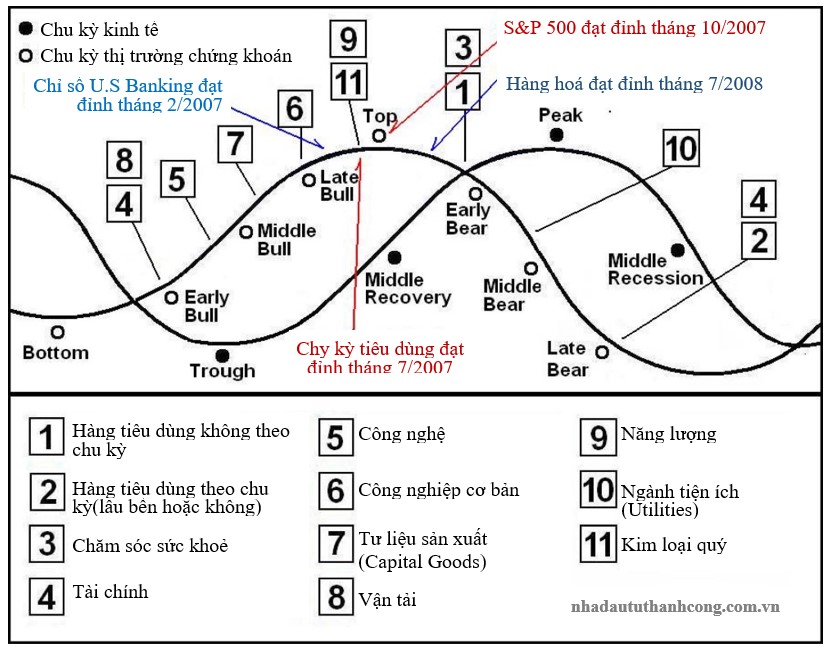

Ảnh hưởng thị trường chứng khoán đến cuộc sống tài chính cá nhân

Thị trường chứng khoán đóng vai trò quan trọng trong bức tranh tài chính của các cá nhân và gia đình. Chu kỳ kinh tế biến động sẽ thường xuyên ảnh hưởng đến tâm lý và hành vi đầu tư của người tiêu dùng. Khi thị trường chứng khoán phát triển, nhiều người có xu hướng tiết kiệm và đầu tư nhiều hơn, góp phần nâng cao chất lượng cuộc sống.

Ngược lại, trong những giai đoạn suy thoái, giá trị tài sản thường giảm mạnh, dẫn đến sự lo lắng về tài chính. Điều này khiến cho nhiều người có thể cắt giảm chi tiêu và trì hoãn các quyết định đầu tư trong cuộc sống hàng ngày. Hiểu rõ ảnh hưởng thị trường chứng khoán đến cuộc sống là rất quan trọng, vì nó giúp bạn cân nhắc kỹ lưỡng trước khi ra quyết định tài chính.

Để giảm thiểu rủi ro ảnh hưởng từ biến động của thị trường chứng khoán, bạn nên đa dạng hóa danh mục đầu tư. Điều này có thể giúp bạn bù đắp những tổn thất từ một số lĩnh vực trong thời điểm thị trường không ổn định. Tuy nhiên, bất kỳ quyết định nào cũng cần phải được dựa trên nghiên cứu kỹ lưỡng và hiểu biết về tình hình tài chính cá nhân.

Thêm vào đó, việc theo dõi chu kỳ kinh tế có thể giúp bạn dự đoán xu hướng của thị trường tốt hơn. Khi nhận thấy dấu hiệu của sự tăng trưởng, đây có thể là thời điểm tốt để đầu tư. Ngược lại, nếu bạn thấy dấu hiệu của sự suy thoái, đây là lúc thích hợp để bảo vệ tài sản của mình, giảm thiểu nguy cơ mất mát tài sản.

Tiết kiệm khi kinh tế suy thoái: Chiến lược và mẹo

Khi chu kỳ kinh tế đi vào giai đoạn suy thoái, việc quản lý tài chính trở nên quan trọng hơn bao giờ hết. Trong bối cảnh này, người dân cần điều chỉnh cách chi tiêu và tập trung vào việc tiết kiệm. Dưới đây là một số chiến lược và mẹo giúp bạn vượt qua giai đoạn khó khăn này.

Đầu tiên, hãy đánh giá lại ngân sách cá nhân. Ghi chép lại tất cả khoản thu nhập và chi phí hàng tháng để xác định khoản nào là cần thiết và khoản nào có thể cắt giảm. Một số chi tiêu không cần thiết có thể được loại bỏ, giúp bạn tiết kiệm nhiều hơn trong thời gian này.

Tiếp theo, hãy thiết lập mục tiêu tiết kiệm cụ thể. Việc đặt ra các mục tiêu ngắn hạn và dài hạn sẽ giúp bạn giữ được động lực. Thay vì chỉ tiết kiệm chung chung, hãy nghĩ xem bạn muốn tiết kiệm cho điều gì, như một quỹ khẩn cấp. Từ đó, bạn có thể theo dõi tiến trình và điều chỉnh chi tiêu để đạt được những mục tiêu này.

Một mẹo hữu ích khác là tận dụng ưu đãi từ các ngân hàng hoặc ví điện tử. Nhiều ngân hàng cung cấp lãi suất cao cho các tài khoản tiết kiệm trong thời gian suy thoái. Hãy tìm hiểu kỹ để chọn cho mình một sản phẩm tiết kiệm phù hợp, giúp gia tăng tài sản của bạn. Đặc biệt, việc sử dụng ví điện tử cũng có thể giúp bạn quản lý chi tiêu hiệu quả hơn với nhiều chương trình ưu đãi.

Cuối cùng, luôn chuẩn bị cho những tình huống bất ngờ. Khi tiết kiệm khi kinh tế suy thoái, việc có một quỹ khẩn cấp là rất cần thiết. Quỹ này sẽ là chiếc phao cứu sinh giúp bạn vượt qua khó khăn tài chính mà không phải vay mượn. Aim for a three to six month’s worth of living expenses saved up to be secure during these uncertain times.

Trong bối cảnh chu kỳ kinh tế và tác động đến tài chính cá nhân, hiểu rõ cách thức hoạt động của chu kỳ này là rất quan trọng. Bài viết đã đề cập đến những điểm quan trọng như quản lý chi tiêu, ảnh hưởng lãi suất, và cách đầu tư an toàn trong từng giai đoạn. Từ đó, bạn có thể áp dụng những chiến lược hiệu quả để bảo vệ và phát triển tài chính của mình trong mọi hoàn cảnh.

Trong việc quản lý tài chính cá nhân, hiểu rõ chu kỳ kinh tế là rất cần thiết để đưa ra quyết định đầu tư và tiêu dùng phù hợp. Dưới đây là một số thông tin quan trọng sẽ giúp bạn tối ưu hóa tài chính của mình.

- Khám phá tác động của lãi suất đến nền kinh tế và thị trường tài chính để dự đoán biến động trong tương lai.

- Nhận diện lạm phát và ảnh hưởng của nó đến tiền tiết kiệm giúp bạn bảo vệ giá trị tài sản.

- Tìm hiểu về chính sách tiền tệ và cách chúng tác động đến quyết định chi tiêu hàng ngày.

- Đánh giá ảnh hưởng của lạm phát đến tài chính cá nhân để điều chỉnh chiến lược tài chính của bạn.

- Hiểu rõ ảnh hưởng GDP và các chỉ số kinh tế khác là chìa khóa để lập kế hoạch tài chính thông minh.

- Khám phá lợi ích của đa dạng hóa đầu tư nhằm giảm thiểu rủi ro tài chính.

- Cập nhật về công nghệ AI trong tài chính cá nhân giúp tối ưu hóa quy trình quản lý tiền bạc.

- Tìm hiểu FinTech là gì? Tác động của FinTech đến tài chính cá nhân và sự chuyển mình trong ngành tài chính.

- Nghiên cứu tỷ lệ thất nghiệp 2008 để rút ra kinh nghiệm cho tương lai về quản lý tài chính.